主页 > imtokendapp授权 > 中美六地七交易所上市条件对比(2018年最新版)

中美六地七交易所上市条件对比(2018年最新版)

申请人应在反馈要求的时间内向窗口提交反馈;如需延期,应提交申请,但最长不得超过30个工作日。

F。全国中小企业股份转让系统出具审查意见

申请材料及回复意见经审核后,全国中小企业股份转让系统公司作出批准或不批准上市或股票发行(包括股份公司申请上市并同时发行,上市公司申请上市)同时)。股票发行),窗口将审核意见发送给申请人及相关单位。

G.注册上市阶段

注册上市阶段主要是上市审批后的工作。主要任务包括:(1)分配股票代码;(2)股份登记托管;(3)公司挂牌敲钟。所有这些任务将由经纪公司。

4、优点和缺点

优点:

1)发行价格及再融资优势

首先,国内发行的风险相对较低。国内市场和国外市场的供需差异很大,国内发行的股票可以由国内投资者获得。积极订阅。尤其是中小企业在境外发行股票,往往存在投资者认购不足,甚至发行失败的风险。

第二,本土投资者更关注公司的经营环境和产品。了解公司股票的价值很容易得到真实反映。三是当地投资者对公司的认知有利于提高公司股票的流动性,因此境内公司股票的日均换手率远高于境外上市。四、中小企业在国内市场的发行市盈率一般在23倍左右,发行价格是海外市场的几倍,而且流动性强,上市公司比较容易再融资。

< @2)融资优势

首先,国内IPO具有融资额优势。由于市场情况和投资者认可度不同,国内发行价格较高。其次,它具有再融资的优势。由于境内上市股票流动性好、市盈率高,为公司再融资创造了条件。此外,由于股价较高,在同等融资额下,发行新股数量较少,有利于保证原股东的控股地位。

3)广告优势

国内发行上市将大大提高公司在中国的知名度。首先,国内上市是企业品牌建设的重要组成部分。国内上市公司本身就是一种荣誉的象征。国内资本市场对公司资产的质量、规模和盈利能力要求较高。入选上市公司应为质量优良、发展前景良好的公司。展示了企业的竞争力,无疑将大大提升企业形象。其次,几乎所有中国人最近都投资了股票。对于产品市场主要在中国的企业来说,在中国上市可以让更多人了解公司及其产品,建立信任。为公司各项业务活动带来便利。

缺点:

1)审核过程漫长。在中国现阶段,公司的上市仍需接受审查制度。企业向中国证监会提交上市申请,中国证监会审核企业上市资格,符合条件的予以上市。由于申请上市的公司数量众多,中国证监会每年审核批准上市的公司数量被限制在一定数量,因此公司的上市必须经过漫长的等待审核过程如前所述,即使在新开的中小企业板中,中小企业上市的门槛也略有降低,但仍需经过审核和等待。

据统计,每年在中国大陆上市的公司不到100家,每年有近400家公司获得证监会批准并在排队,还有更多的公司还在向证监会申请委员会。阶段。

2)上市门槛高。 《公司法》规定的企业上市要求,特别是股本要求,是很多中小企业无法企及的。新推出的中小企业板块,虽然是为了服务中小企业,但其实上市门槛并没有降低太多,甚至没有降低。

3)上市并不便宜。在很多公司的印象中,在中国上市的成本应该是最低的。但实际上,在国内上市的成本并不便宜。根据已上市公司的统计,在中国上市的平均前期成本约为1500万元,与在香港、美国等境外资本市场上市的成本相差无几。

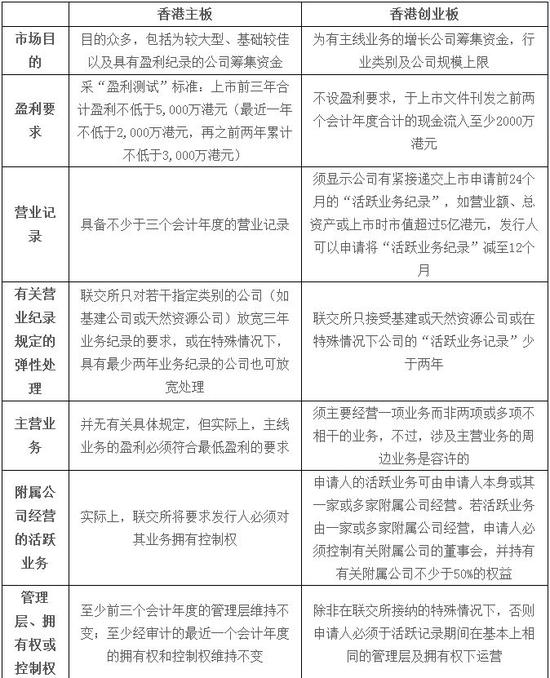

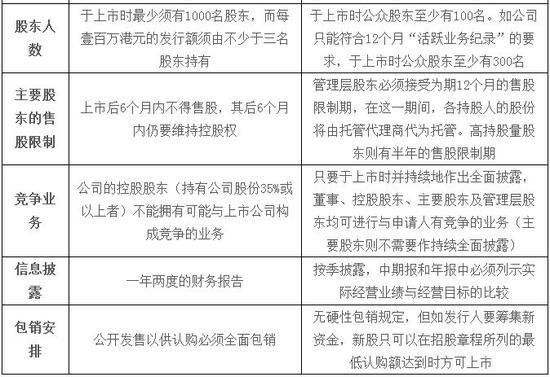

二、香港

1、香港上市要求

2、香港上市费用

港交所香港上市费用包括支付给保荐人、法律顾问、会计师等中介机构的费用,总费用根据首发规模会有很大差异,企业应准备使用募集资金的5%至30%资金作为发行成本。其中,承销费标准为募集资金的1.5%-4.0%。

3、内地企业赴港上市的主要途径

A.发行H股上市

在中国注册的公司,可以通过资产重组,经主管部门、国有资产管理部门(仅适用于国有企业)和中国证监会批准设立在中国注册的有限责任公司。中国公司,申请发行H股在香港上市。优势: 1、企业熟悉国内公司法及申报制度; 2、证监会H股上市在政策上更加支持,所需时间更短,手续相对简单。劣势:未来公司股份转让或其他公司行为将受到国内法规的更多约束。但随着近年众多H股公司的上市,香港市场对H股的接纳能力大大提升。

B.发行红筹股上市

红筹上市公司是指在境外(包括香港、百慕大或开曼群岛)注册成立的控股公司,作为上市主体,申请发行红筹股上市。优势: 1、红筹公司注册在境外,控股股东股权上市后6个月可流通; 2. 配股、配股等股票市场操作等上市后融资灵活性最高。

C.回购上市

回购上市是指拟上市公司收购上市公司的控股权,然后注入资产,以达到“反收购、借壳上市”的目的。港交所和证监会对购买壳牌上市有几项主要限制: 一般收购:如果收购方收购上市公司30%以上的股份,则必须向剩余股东提出一般收购。重新上市申请: 购壳后收购资产可被联交所视为重新上市申请。公司持股:香港上市公司必须保持足够的公众持股量,否则可能被停牌。买壳上市初期,可能无法达到募资目的,但可以利用收购后的上市公司进行配股、配股募资;根据《红筹指引》,所有中资控股公司在境外购买贝壳都受到严格限制。在现有收购目标的情况下,上市准备时间更短,工作也更简单。但是,规避各种法规的规定需要更多的时间和计划。购买空壳上市有时比申请新上市更麻烦。同时,国内和香港的许多审批程序也不一定能省略。

4、优势与局限

优点:

1)香港,中国优越的地理位置。中国香港与中国大陆的深圳接壤。两地之间只有一线之隔。是海外三大市场中离中国最近的一个。它在交通和通讯方面获得了很多机会和优势。

2)中国香港与中国大陆有着特殊的关系。尽管中国香港的主权于1997年回归中国,但在生活习惯和社交礼仪上纳斯达克股票交易规则,香港人与中国大陆居民并无太大区别。随着普通话在中国香港的普及,香港和内地居民的语言障碍也已消除。因此,从内心来说,中国香港是内地企业最容易接受的海外市场。

3)香港在亚洲乃至全球的金融地位也是吸引内地公司在其资本市场上市的重要筹码。尽管香港经济在 1998 年经济危机后持续低迷,但其金融业一直在亚洲乃至世界发挥着重要作用。中国香港证券市场是全球十大市场之一,在亚洲仅次于日本(这里的比较是根据中国深圳和上海市场分别统计的)。

4)在中国香港实现上市融资的方式多种多样。在中国香港上市,除了传统的首次公开募股(IPO)(包括红筹股和H股,两者主要区别在于注册地不同,这里不再详述),反向也可以使用收购。 (ReverseMerger),俗称买壳上市获得上市资金。反向收购的方式将在后面的美国上市中详细介绍。

限制:

1)资本规模。与美国相比,中国香港的证券市场要小得多。其股票总市值仅为纽约证券交易所(NYSE)的1/30左右,纳斯达克(NASDAQ)的1/4。成交量远低于纽约证券交易所和纳斯达克,甚至低于中国深圳和上海证券交易所的年成交量之和。

2)市盈率。港股的市盈率很低,只有15左右,而在纽交所,市盈率一般可以达到30以上,在纳斯达克也是20以上。这意味着在其他条件相同的情况下,在中国香港上市所筹集的资金将远远少于美国。

3)在股票周转率方面。港股的换手率也很低,只有55%左右,远低于纳斯达克300%以上的换手率,也低于纽交所的换手率,超过 70%。这说明在中国香港上市后退出股票的难度相对较大。

5、与中国大陆的区别

香港股市与内地股市有很多不同之处,包括:

1)香港股市 市场更加国际化,机构投资者也更多。境外和本地机构投资者的成交额约占总成交额的65%(分别为39%和26%),境外投资者的成交额占总成交额的50%以上。 40%。由于不同地区的投资者可能对证券估值和市场前景有不同的判断,内地投资者在参与香港证券市场时应更加谨慎。

2)就产品种类而言,港股市场提供不同种类的产品,包括股本证券、股本权证、衍生权证、期货、期权、牛熊证、交易所买卖基金、单位信托/供不同风险偏好的投资者在不同市场条件下选择的共同基金、REITs和债务证券。

两个市场的交易安排也有很多不同,例如:

(1)大陆市场有涨跌停板制度,即如果价格波动超过一定期限,相关股票将停牌一段指定时间;大陆市场没有该制度。此外,根据香港法例,香港证券及期货交易所不得买卖,除非香港证监会在谘询香港特别行政区财政司司长后指示停牌。

(2)在香港股市,股票上涨时,股票行情屏幕颜色为绿色,下跌时为红色;内地则相反。

(3)香港股市主要以港元交易;内地股市以人民币交易。

(4)在香港,证券公司可以安排投资者卖出当日较早买入的证券,俗称“当日新鲜”交易。在中国大陆,证券需要过户到建议投资者与证券商讨论是否允许“当日新鲜”交易。

(5)香港证券市场允许受监管的卖空。

(6)香港证券结算所于T+2日与证券公司结算证券及结算资金。证券公司与其客户之间的所有结算安排均为证券公司与投资者之间的商业协议。因此,投资者应交易前询问与证券公司的结算安排,例如购买证券时。是否需要实时支付,或出售后何时收回证券。

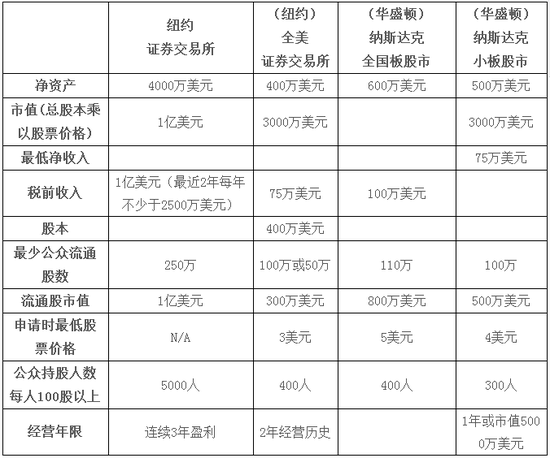

三、美国

1、上市要求

美国有三大证券交易所,纳斯达克 (NASDAQ)、纽约证券交易所 (NYSE) 和美国证券交易所 (AMEX)。公司只能出售其股票或只有证券可以在市场上发行和交易。

2、上市方式

一般来说,中国企业进入美国资本市场可以走以下四种路径:

1)普通股的首次公开募股 (IPO)

1930年代初的股市灾难导致外资公司的股票在美国股市暴跌,美国投资者瞬间损失了数亿投资。这一历史事件促使美国证券法于1933年正式实施。此后,美国证券法首次规定外国公司在美国持有普通股。公开发行的规定与国内公司相同。无一例外,公司必须注册。根据公司的规模和之前在美国的披露情况,美国证券交易委员会也有不同的外国公司注册表格。

基本上,外国公司必须以与美国公司信息相同的格式向美国证券委员会 (SEC) 和投资者披露同等信息。对于许多外国公司而言,美国证券市场的披露制度令人深感不安。美国的财务披露和会计准则比许多国家更加详细和严格。例如,其强制披露公司竞争市场地位和管理层对前景的预测,是让外国公司头疼的例子,但为了争取在这个广阔的资本市场中占有一席之地,海外公司只能这样做当地人会。为了缓解这种不安,美国证券交易委员会允许外国公司核对其财务报表以符合美国会计准则,而不必实际按照美国标准进行编制。

此外,一旦外国公司的股票公开交易,该公司还必须根据美国证券交易法定期向 SEC 报告。

2)美国存托凭证 (ADR)

中国人寿保险股份有限公司分别于2003年12月17日和18日在纽约证券交易所上市。 (纽约证券交易所)和香港联交所正式挂牌交易。作为首家两地同时上市的中国国有金融企业,获得25倍的超额认购倍数,共发行65亿股,募集资金35亿美元,创下IPO融资金额最高纪录今年在全球资本市场募集资金。海外上市成功。中国人寿是中国企业通过美国存托凭证成功上市的典范。

美国证券业创造了这种将外国证券移植到美国的机制,存托股票交易规定将外国证券转换为以美元支付的可交易证券。目前,中国联通、中国移动、中国石化等企业已经通过这种方式在美国上市。

典型的 ADR 是这样工作的:

一家美国银行与一家外国公司签订协议,由美国银行担任该外国公司证券的存管人。

美国存托机构向美国投资者发行存托凭证。每张存托凭证代表一定数量的外国公司证券,凭证可以自由交易。

美国存托机构购入相应数量的境外公司证券,证券一般由境外托管银行保管。存托凭证签发后,美国存托银行作为凭证持有人的支付代理人。银行收取股息并将其兑换成美元,然后分配给股东。

存托银行作为存托股票的过户代理人,记录美国股票投资者的交易。银行也随时准备将股票转换为相应的海外证券。

SEC 对待 ADR 的方式与其所代表的外国证券不同。同时,ADR的发行还涉及证券的公开发行。因此,发行ADR的美国银行也需要注册,外国公司需要履行定期报告义务。

但是,执行完整的注册和报告特别昂贵且繁重。有鉴于此,SEC根据外国公司在美国证券市场的状况纳斯达克股票交易规则,制定了不同的ADR方案和相应的不同披露要求:

一级 ADR

SEC 的 ADR 规定是最轻的。美国银行可以通过注册 F-6 表格并附上存托协议和 ADR 证书来建立 1 级 ADR。

如果外国公司每年向美国证券交易委员会提交其在本国披露和公开的信息清单,则可以免除其在美国的定期报告义务。一级 ADR 可以在代理商和批发商的粉单上报价,但不能在证券交易所或纳斯达克交易。这一级别的 ADR 主要是为美国投资者提供现成的外国公司股票,但不能用于筹集资金。

建立一级ADR的成本相对较小,平均为25,000美元。海外公司的收益很大,股价通常上涨4-6%。

次要 ADR

二级 ADR 可以在美国股票市场上交易。美国银行需要使用 F-6 表格进行注册,外国公司需要定期报告。为了能够在证券交易所或纳斯达克交易,外国公司还需要在 20-F 表格上进行注册。但与一级 ADR 一样,二级 ADR 不能用作筹集资金的手段。

应用二级 ADR 的海外公司发现,美国证券交易法所要求的披露要求比其本国法律更为详细和深入。最重要的是,外国公司的财务必须遵守美国公认会计原则,例如:美国公认会计原则要求对公司的运营进行分类披露,以及一些敏感(有时是令人尴尬的)信息,包括主要资产、任何正在进行的重大诉讼或政府调查公司、10% 股东的身份、管理层薪酬总额、公司与其子公司或执行官之间的交易等。公司还必须每年更新 20-F 表格。

建立二级 ADR 的成本巨大,平均超过 100 万美元。但结果也是巨大的。面向美国投资者的渠道以及针对海外发行人基于美国公认会计原则标准的披露通常会导致公司股价上涨 10-15%。

第 3 级 ADR

外国发行人向美国投资者公开发行自己的证券。此 1 级 ADR 的注册基本上必须包括 20-F 年度报告对 2 级 ADR 的要求。 Tier 3 ADR 是允许外国公司在美国筹集资金的唯一 ADR 形式,Tier 3 ADR 的设立必须遵循类似于普通股首次公开发行的程序。在美国公开发行普通股的成本通常超过 150 万美元。但对于许多需要大量资金的离岸公司来说,Tier 3 ADR 值得一试,即使成本很高,因为美国公共资本市场提供了无与伦比的资金基础。

全球存托凭证 (GDR)

离岸发行人还可以通过发行以美元计价的全球发行 GDR 来促进其证券交易。 GDR 和 ADS 的原理相同,唯一的区别是 GDR 部分或全部在美国境外运作。无论名称是 GDR 还是 ADR,在美国适用的部分法律都是一样的。

3)私募股权和美国证券法第 144A 条规定

私募股权是一种避免美国证券法的注册要求,同时允许在美国销售证券的做法。但是,美国证券法规对私人证券的销售有很多限制。 SEC 于 1990 年通过的第 144A 条规定允许将某些符合条件的证券出售给经认可的机构投资者,而无需遵守证券法的披露义务。但是,与第 144A 条相关的交易必须满足基本条件:

证券只能出售给经认可的机构投资者;

证券发行时,证券不得在证券交易所交易或在纳斯达克等券商询价系统上报价的证券属于同一类型;

卖家和潜在买家必须能够从发行公司获得一些尚未从公共来源获得的信息。已知信息;

卖方必须确认买方了解根据第 144A 条规定,卖方可能免于证券法注册要求。

法规 144A 还规定了合格机构投资者的资格。合格的机构投资者通常包括美国银行、信用合作社和注册经纪公司。

4)反向合并

近年来,中国民营企业通过反向并购(ReverseMerger)在美国上市。上市公司又称空壳公司。私营公司在合并为上市公司时获得多数股权(通常为 90%)。

与IPO相比,反向收购具有上市成本显着降低、时间短、成功率高的优势:一旦上市,公司前景可观;上市公司的市值通常远高于同行业、同结构的民营企业;上市公司更容易筹集资金,因为它们的股票具有市场价值并且可以交易;可以进行股票收购,因为公开交易的股票通常被视为并购的现金工具。

然而,反向并购并不是一种快速简便的融资方式,它只是一种间接的融资方式。因此,这种方式只适用于资金需求不是特别迫切,需要较长时间才能达到上市公司规模和水平的公司,有利于其实现远期融资目标。

3、优点和缺点

优点:

1)美国证券市场的多层次多元化可以满足不同公司的融资需求。公司在美国场外交易市场 (OTCBB) 上市没有任何要求或限制。只有 3 个经纪人愿意为股票做市。公司可以先在OTCBB买入空壳交易,筹集第一笔资金。 ,且满足纳斯达克上市条件后,可申请升级至纳斯达克上市。

2)美国证券市场的规模是香港、中国乃至世界任何金融市场都无法比拟的。这一点在上文对中国香港市场的分析中有所提及。在美国上市无疑比在其他市场筹集更多资金。

3)美股极高的换手率和市盈率;大量热钱和风险投资;投资者的风险投资意识等鲜明特点对中国企业颇具吸引力。力。

缺点:

1)中美在地理、文化和法律上的差异。很多中国企业之所以不考虑赴美上市,是因为中美两国在地理、文化、语言、法律等方面存在巨大差异,企业在上市过程中会遇到诸多障碍。因此,华尔街对大多数中国公司来说似乎有点遥远和陌生。

2)企业在美国的知名度有限。除非是大型或知名的中国公司,否则普通中国公司在美国资本市场获得的认可与香港或新加坡相比应该是相对有限的。因此,中国中小企业在美国可能面临认知度低、受追捧的局面。然而,随着“中国概念”在美国证券市场越来越清晰,这种情况近年来有所改变。

3)上币费用比较高。如果选择美国IPO上市,费用可能会比较高,但如果选择买空壳上市,费用会低很多。

4、美国市场状况

1)无限的资金来源

因为美国资本市场汇聚了来自世界各地的资金,对于任何一个懂游戏规则、有华尔街人脉的好公司来说,融资的机会和空间都是巨大的,再融资也没有限制因为美国资本市场是完全市场化的,只要民营企业业绩足够好,一年的融资规模和融资次数都没有限制。

2)公司的市值非常高

美国市场推崇高质量、高增长的公司,在美国上市的公司市值增长空间很大。除国内A股市场外,美国市场仍是全球市盈率最高的市场。标普平均市盈率为24-26倍,纳斯达克高科技股平均市盈率为30-40倍。香港和新加坡的平均市盈率只有8到10倍。因此,在美国可以以更高的市盈率筹集更多资金。例如,中国现有的三大网站(新浪、网易和搜狐)尽管经历了三年的股市低迷,但仍然冲刺到超过10亿美元的市值。而且,这样的股票只是小股票。一般来说,雅虎、亚马逊等大型公司的市值接近200亿美元。这仍然是经过三年熊市调整后的市值。这表明美国股市已经赋予了公司高市值增长。 It is precisely because the U.S. stock market has such a powerful financing function that most growth companies choose the U.S. stock market, especially to list on the NASDAQ market.

3)Great market liquidity

Due to sufficient funds and a sound system, the US stock market is the largest and most liquid market in the world. Today, the total trading volume of the domestic stock market in one day is about 1 billion US dollars, which is only equivalent to the average daily trading volume of American blue-chip stocks such as Intel and Microsoft. It can be seen that the US market capacity is large.

4)Mature and experienced investors

Because the U.S. market is dominated by funds, retail investors do not play a big role, so they know how to deal with it. For the listed companies of fund investors, they will gain a group of mature and experienced shareholders, and have a fairly stable high market value.

5)Reasonable listing fees

Compared with the domestic stock market and Hong Kong stock market, the cost of backdoor listing in the United States is lower and more reasonable. In particular, the cost of buying a shell for listing is lower. The cash fee before listing is only 400,000 to 600,000 US dollars, which is much lower than that of Hong Kong and Singapore, and the listing standard is not high. Compared with many overseas listing sites, the United States has a large number of listed companies, clean "shell" resource companies are also relatively cheap and abundant, and borrowing (buying) shell listings has a long history, and the relevant laws and policies are less restrictive and independent. With the advantage, in the current stock market downturn, the value of the shell is decreasing, which should be an excellent opportunity for domestic companies with strength and courage. Another very important point is that the result of backdoor listing is guaranteed.

6)Strict laws, high transparency

For large listed companies that focus on long-term development, formalization and internationalization, the legal protection and transparency of the U.S. stock market , will have a profound impact, which will not only enhance the company's image and internal culture, but also attract more confident world-class investors.

7)Backdoor listing operation time is short

Listing on the US national market through backdoor listing, it will take up to 6 months from the official signing of the agreement. As short as 3 and a half months.

Lower than the United States, which also greatly reduces the competitiveness of Singapore.

新浪声明:此消息转载自新浪合作媒体。在新浪网发表本文的目的是为了传递更多信息,并不意味着同意其观点或确认其描述。文章内容仅供参考,不构成投资建议。投资者自行承担相应的操作风险。